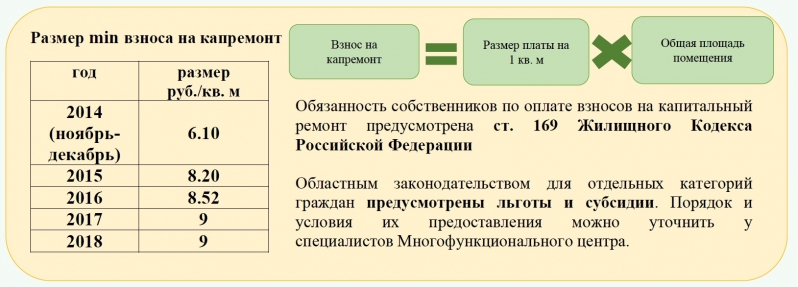

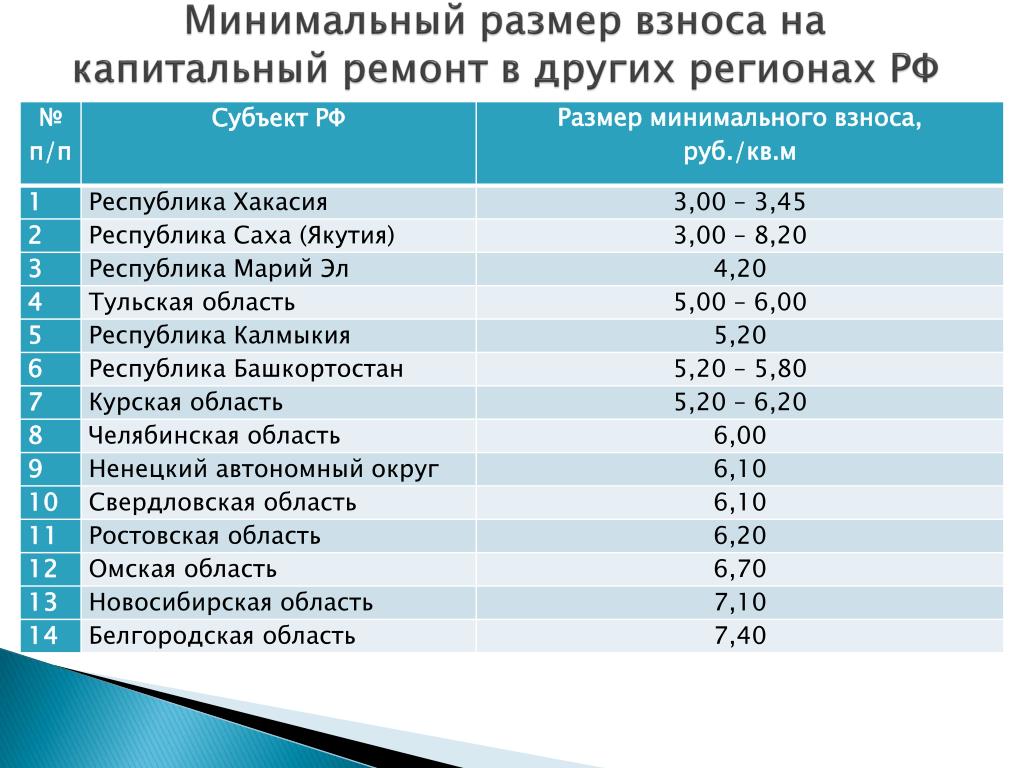

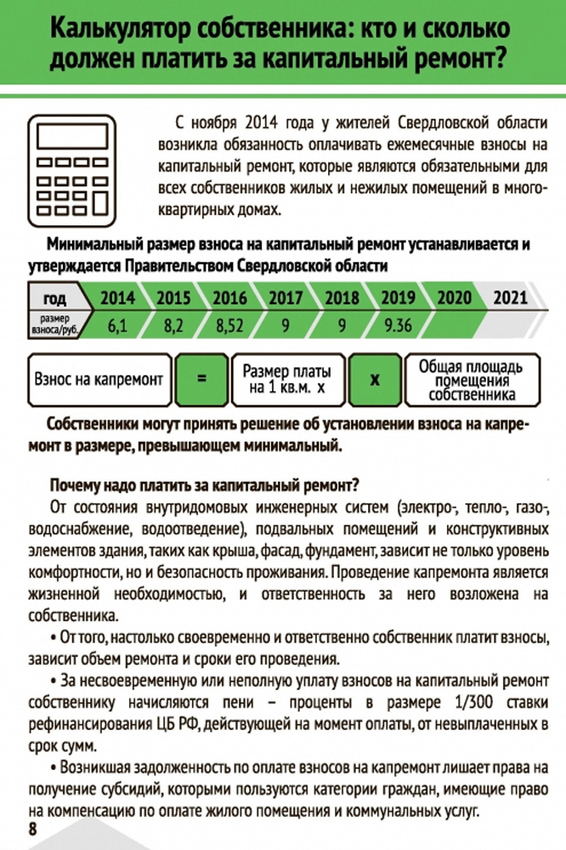

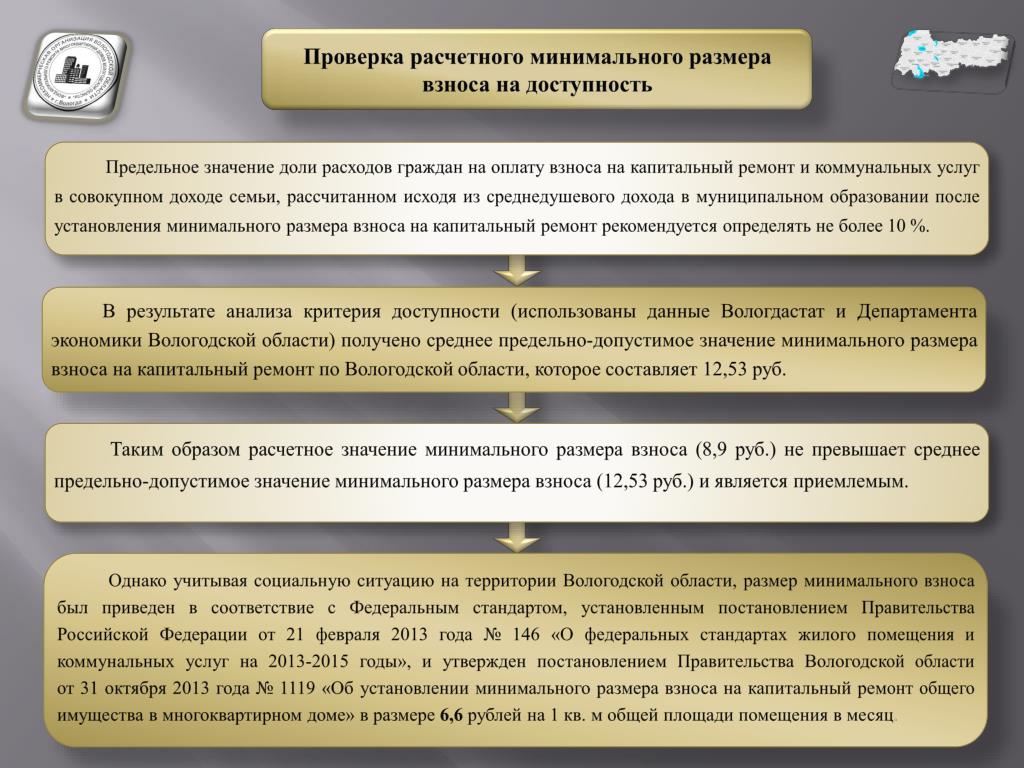

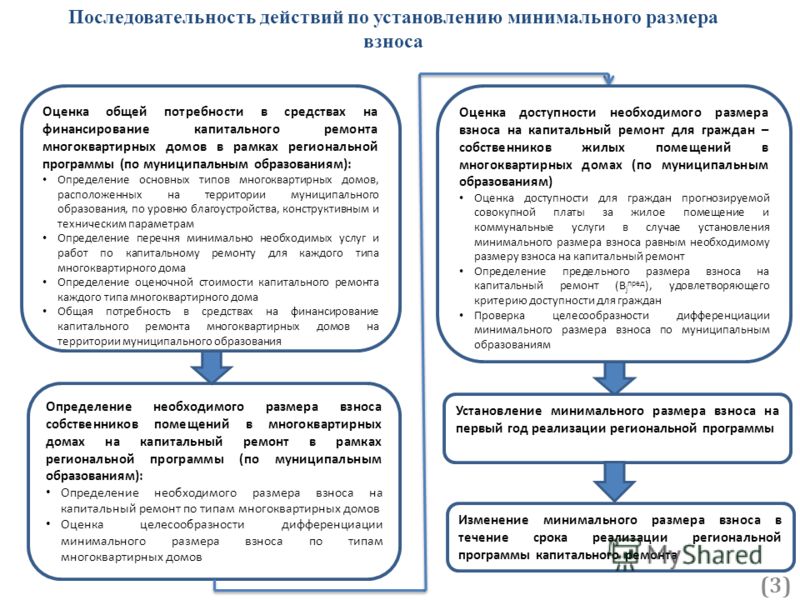

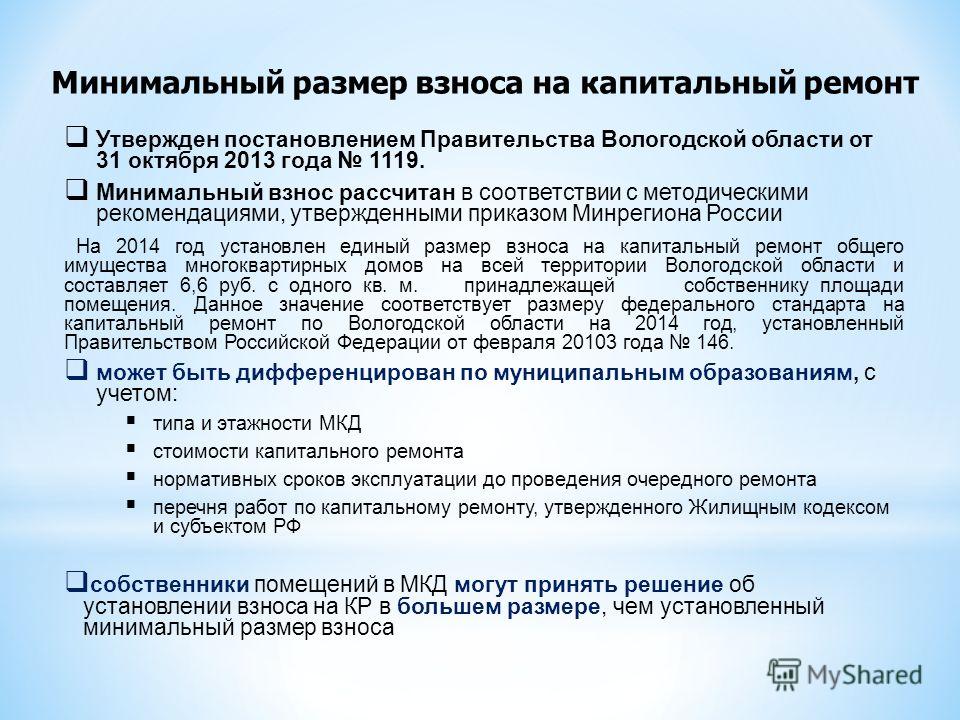

Как определяется размер взноса на капитальный ремонт?

Сколько собственники помещений в многоквартирных домах должны ежемесячно платить за капитальный ремонт, определяется, исходя из минимального размера взноса на капитальный ремонт, который устанавливается нормативным правовым актом субъекта Российской Федерации (далее – минимальный размер взноса), и площади принадлежащего собственникам помещения в многоквартирном доме.

Субъект Российской Федерации устанавливает минимальный размер взноса в соответствии с методическими рекомендациями, утвержденными уполномоченным федеральным органом исполнительной власти , в порядке, установленном региональным законом (ст. 156, ч. 8.1).

В разных муниципальных образованиях одного и того же субъекта Российской Федерации может быть разный минимальный размер взноса, который устанавливается с учетом:

- типа и этажности многоквартирного дома;

- стоимости капитального ремонта отдельных строительных конструкций и инженерных систем многоквартирного дома;

- перечня работ по капитальному ремонту общего имущества в многоквартирном доме, установленного Жилищным кодексом и нормативным правовым актом субъекта Российской Федерации (ст.

156, ч. 8.1).

156, ч. 8.1).

156, ч. 8.1).

156, ч. 8.1).Минимальный размер взноса может регулярно (например, ежегодно) пересматриваться.

Платить меньше, чем установленный минимальный размер взноса, собственники помещений не вправе (ст. 169, ч. 1). Но они могут на общем собрании принять решение о бόльшем размере взноса на капитальный ремонт дома, чем установленный минимальный размер (ст. 156, ч. 8.2).

Расходы собственников жилых помещений на уплату взноса на капитальный ремонт (исходя из установленного минимального размера взноса) включаются в размер расходов на оплату жилищно-коммунальных услуг, по которым может быть предоставлена субсидия на оплату жилого помещения и коммунальных услуг (ст. 159, ч. 6).

|

Для многоквартирных домов, расположенных на территории Красноярского края, за исключением районов Крайнего Севера и районов, приравненных к районам Крайнего Севера |

|

|

Многоквартирные дома 1 и 2 этажа |

7,8 |

|

Многоквартирные дома 3 этажа и выше, не оборудованные лифтами |

7,5 |

|

Многоквартирные дома 3 этажа и выше, оборудованные лифтами |

7,8 |

|

Для многоквартирных домов, расположенных на территории Красноярского края в районах, приравненных к районам Крайнего Севера |

|

|

Многоквартирные дома 1 и 2 этажа |

8,9 |

|

Многоквартирные дома 3 этажа и выше, не оборудованные лифтами |

8,5 |

|

Многоквартирные дома 3 этажа и выше, оборудованные лифтами |

8,9 |

|

Для многоквартирных домов, расположенных на территории Красноярского края в районах Крайнего Севера |

|

|

Многоквартирные дома 1 и 2 этажа |

10,4 |

|

Многоквартирные дома 3 этажа и выше, |

10 |

|

Многоквартирные дома 3 этажа и выше, оборудованные лифтами |

10,4 |

|

ПРИКАЗ МИНИСТЕРСТВА СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 28.

«ОБ УТВЕРЖДЕНИИ ТРЕБОВАНИЙ К ОФОРМЛЕНИЮ ПРОТОКОЛОВ ОБЩИХ СОБРАНИЙ СОБСТВЕННИКОВ ПОМЕЩЕНИЙ В МНОГОКВАРТИРНЫХ ДОМАХ И ПОРЯДКА НАПРАВЛЕНИЯ ПОДЛИННИКОВ РЕШЕНИЙ И ПРОТОКОЛОВ ОБЩИХ СОБРАНИЙ СОБСТВЕННИКОВ ПОМЕЩЕНИЙ В МНОГОКВАРТИРНЫХ ДОМАХ В УПОЛНОМОЧЕННЫЕ ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, ОСУЩЕСТВЛЯЮЩИЕ ГОСУДАРСТВЕННЫЙ ЖИЛИЩНЫЙ НАДЗОР» | СКАЧАТЬ |

|

ЗАКОН ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 23.04.2018 № 44-ОЗ

«О СРОКЕ, ПО ИСТЕЧЕНИИ КОТОРОГО У СОБСТВЕННИКОВ ПОМЕЩЕНИЙ В МНОГОКВАРТИРНОМ ДОМЕ ВОЗНИКАЕТ ОБЯЗАННОСТЬ ПО УПЛАТЕ ВЗНОСОВ НА КАПИТАЛЬНЫЙ РЕМОНТ ОБЩЕГО ИМУЩЕСТВА МНОГОКВАРТИРНЫХ ДОМОВ НА ТЕРРИТОРИИ ВОРОНЕЖСКОЙ ОБЛАСТИ» |

СКАЧАТЬ |

ПРИКАЗ ДЕПАРТАМЕНТА ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА И ЭНЕРГЕТИКИ ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 11. 12.2018 № 255 12.2018 № 255

«ОБ УСТАНОВЛЕНИИ МИНИМАЛЬНОГО РАЗМЕРА ВЗНОСА НА КАПИТАЛЬНЫЙ РЕМОНТ ОБЩЕГО ИМУЩЕСТВА В МНОГОКВАРТИРНЫХ ДОМАХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ ВОРОНЕЖСКОЙ ОБЛАСТИ, НА 2019 ГОД» |

СКАЧАТЬ |

|

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 07.02.2019 Г. №105

«О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА ВОРОНЕСКОЙ ОБЛАСТИ ОТ 06.03.2014 № 183» |

СКАЧАТЬ |

|

ПРИКАЗ МИНИСТЕРСТВА СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 07.09.2017 Г. №1202/ПР

«Об утверждении методических рекомендаций по определению размера предельной стоимости услуг и (или) работ по капитальному ремонту общего имущества в многоквартирных домах, в том числе являющихся объектами культурного наследия» |

СКАЧАТЬ |

|

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 22.

«О СОЗДАНИИ КОМИССИИ ПО ОРГАНИЗАЦИИ КОНТРОЛЯ ЗА ПРОВЕДЕНИЕМ КАПИТАЛЬНОГО РЕМОНТА ОБЩЕГО ИМУЩЕСТВА В МНОГОКВАРТИРНЫХ ДОМАХ» |

СКАЧАТЬ |

|

ЗАКОН ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 02.03.2016 № 07-ОЗ

«ОБ УСТАНОВЛЕНИИ СРОКА ВСТУПЛЕНИЯ В СИЛУ РЕШЕНИЯ ОПРЕКРАЩЕНИИ ФОРМИРОВАНИЯ ФОНДА КАПИТАЛЬНОГО РЕМОНТА НА СЧЕТЕ РЕГИОНАЛЬНОГО ОПЕРАТОРА И ФОРМИРОВАНИИ ФОНДА КАПИТАЛЬНОГО РЕМОНТА НА СПЕЦИАЛЬНОМ СЧЕТЕ В ВОРОНЕЖСКОЙ ОБЛАСТИ» |

СКАЧАТЬ |

|

ЗАКОН ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 30.11.2015 № 177-ОЗ

«О РЕГУЛИРОВАНИИ ОТДЕЛЬНЫХ ОТНОШЕНИЙ В СФЕРЕ ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ ЗА ФОРМИРОВАНИЕМ ФОНДА КАПИТАЛЬНОГО РЕМОНТА НА ТЕРРИТОРИИ ВОРОНЕЖСКОЙ ОБЛАСТИ» |

СКАЧАТЬ |

|

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 27.

«ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ ЗА ЦЕЛЕВЫМ РАСХОДОВАНИЕМ ДЕНЕЖНЫХ СРЕДСТВ, СФОРМИРОВАННЫХ ЗА СЧЕТ ВЗНОСОВ НА КАПИТАЛЬНЫЙ РЕМОНТ, И ОБЕСПЕЧЕНИЕМ СОХРАННОСТИ ЭТИХ СРЕДСТВ» |

СКАЧАТЬ |

|

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 22.01.2016 №12

«О СОЗДАНИИ КОМИССИИ ПО ОРГАНИЗАЦИИ КОНТРОЛЯ ЗА ПРОВЕДЕНИЕМ КАПИТАЛЬНОГО РЕМОНТА ОБЩЕГО ИМУЩЕСТВА В МНОГОКВАРТИРНЫХ ДОМАХ» |

СКАЧАТЬ |

|

ПРИКАЗ ДЕПАРТАМЕНТА ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА И ЭНЕРГЕТИКИ ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 26.12.2016 №218

«ОБ УСТАНОВЛЕНИИ МИНИМАЛЬНОГО РАЗМЕРА ВЗНОСА НА КАПИТАЛЬНЫЙ РЕМОНТ ОБЩЕГО ИМУЩЕСТВА В МНОГОКВАРТИРНЫХ ДОМАХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ ВОРОНЕЖСКОЙ ОБЛАСТИ, НА 2017 ГОД» |

СКАЧАТЬ |

|

ПРИКАЗ ДЕПАРТАМЕНТА ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА И ЭНЕРГЕТИКИ ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 30.

«ОБ УТВЕРЖДЕНИИ ПОРЯДКА ПЕРЕДАЧИ РЕГИОНАЛЬНЫМ ОПЕРАТОРОМ И (ИЛИ) ВЛАДЕЛЬЦЕМ СПЕЦИАЛЬНОГО СЧЕТА ДОКУМЕНТОВ И ИНФОРМАЦИИ, СВЯЗАННОЙ С ФОРМИРОВАНИЕМ ФОНДА КАПИТАЛЬНОГО РЕМОНТА, ПРИ ИЗМЕНЕНИИ СПОСОБА ФОРМИРОВАНИЯ ФОНДА КАПИТАЛЬНОГО РЕМОНТА» |

СКАЧАТЬ |

|

ПРИКАЗ ДЕПАРТАМЕНТА ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА И ЭНЕРГЕТИКИ ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 21.11.2019 №217

«ОБ УСТАНОВЛЕНИИ МИНИМАЛЬНОГО РАЗМЕРА ВЗНОСА НА КАПИТАЛЬНЫЙ РЕМОНТ ОБЩЕГО ИМУЩЕСТВА В МНОГОКВАРТИРНЫХ ДОМАХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ ВОРОНЕЖСКОЙ ОБЛАСТИ, НА 2020 ГОД» |

СКАЧАТЬ |

|

ПРИКАЗ МИНИСТЕРСТВА СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 25.12.2015 Г. №937/ПР

«ОБ УТВЕРЖДЕНИИ ТРЕБОВАНИЙ К ОФОРМЛЕНИЮ ПРОТОКОЛОВ ОБЩИХ СОБРАНИЙ СОБСТВЕННИКОВ ПОМЕЩЕНИЙ В МНОГОКВАРТИРНЫХ ДОМАХ И ПОРЯДКА ПЕРЕДАЧИ КОПИЙ РЕШЕНИЙ И ПРОТОКОЛОВ ОБЩИХ СОБРАНИЙ СОБСТВЕННИКОВ ПОМЕЩЕНИЙ В МНОГОКВАРТИРНЫХ ДОМАХ В УПОЛНОМОЧЕННЫЕ ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, ОСУЩЕСТВЛЯЮЩИЕ ГОСУДАРСТВЕННЫЙ ЖИЛИЩНЫЙ НАДЗОР» |

СКАЧАТЬ |

|

ПРИКАЗ ГОСУДАРСТВЕННОЙ ЖИЛИЩНОЙ ИНСПЕКЦИИ ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 27.

«ОБ УТВЕРЖДЕНИИ ФОРМЫ ПРЕДОСТАВЛЕНИЯ ВЛАДЕЛЬЦАМИ СПЕЦИАЛЬНЫХ СЧЕТОВ СВЕДЕНИЙ О РАЗМЕРЕ СРЕДСТВ, НАЧИСЛЕННЫХ В КАЧЕСТВЕ ВЗНОСОВ НА КАПИТАЛЬНЫЙ РЕМОНТ, СВЕДЕНИЙ О РАЗМЕРЕ ИЗРАСХОДОВАННЫХ СРЕДСТВ НА КАПИТАЛЬНЫЙ РЕМОНТ СО СПЕЦИАЛЬНОГО СЧЕТА, СВЕДЕНИЙ О РАЗМЕРЕ ОСТАТКА СРЕДСТВ НА СПЕЦИАЛЬНОМ СЧЕТЕ, СВЕДЕНИЙ О ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА И (ИЛИ) КРЕДИТНОГО ДОГОВОРА НА ПРОВЕДЕНИЕ КАПИТАЛЬНОГО РЕМОНТА» |

СКАЧАТЬ

СКАЧАТЬ ПРИЛОЖЕНИЕ |

|

ПРИКАЗ ГОСУДАРСТВЕННОЙ ЖИЛИЩНОЙ ИНСПЕКЦИИ ВОРОНЕЖСКОЙ ОБЛАСТИ ОТ 27.02.2017 Г. №19

«ОБ УТВЕРЖДЕНИИ ПОРЯДКА ВЕДЕНИЯ РЕЕСТРА УВЕДОМЛЕНИЙ О ВЫБРАННОМ СОБСТВЕННИКАМИ ПОМЕЩЕНИЙ В СООТВЕТСТВУЮЩЕМ МКД СПОСОБЕ ФОРМИРОВАНИЯ ФОНДА КАПИТАЛЬНОГО РЕМОНТА, РЕЕСТРА СПЕЦИАЛЬНЫХ СЧЕТОВ, ИНФОРМИРОВАНИЯ ОРГАНА МЕСТНОГО САМОУПРАВЛЕНИЯ И РЕГИОНАЛЬНОГО ОПЕРАТОРА О МНОГОКВАРТИРНЫХ ДОМАХ, СОБСТВЕННИКИ ПОМЕЩЕНИЙ В КОТОРЫХ НЕ ВЫБРАЛИ СПОСОБ ФОРМИРОВАНИЯ ФОНДОВ КАПИТАЛЬНОГО РЕМОНТА И (ИЛИ) НЕ РЕАЛИЗОВАЛИ ЕГО» |

СКАЧАТЬ

СКАЧАТЬ ПРИЛОЖЕНИЕ №1

СКАЧАТЬ ПРИЛОЖЕНИЕ №2

СКАЧАТЬ ПРИЛОЖЕНИЕ №3 |

01.2019 Г. №44/ПР

01.2019 Г. №44/ПР 01.2016 №12

01.2016 №12  02.2014 №169

02.2014 №169

02.2017 Г. №18

02.2017 Г. №18 НКО «Фонд капитального ремонта МКД»

Некоммерческая унитарная организация «Краснодарский краевой фонд капитального ремонта многоквартирных домов»

Фонд создан 5 декабря 2013 года на срок действия региональной программы капитального ремонта многоквартирных домов, расположенных на территории Краснодарского края и является региональным оператором. Деятельность регионального оператора направлена на обеспечение проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах Краснодарского края.

Деятельность регионального оператора направлена на обеспечение проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах Краснодарского края.

С региональной программой капитального ремонта общего имущества собственников помещений в многоквартирных домах, расположенных на территории Краснодарского края, на 2014-2043 годы Вы можете ознакомиться здесь.

Функции регионального оператора:

- взносы на капитальный ремонт

- открытие спец счетов и совершение операций по этим счетам

- оказание консультационной помощи

- осуществление функций технического заказчика работ по капитальному ремонту

- финансирование расходов на капитальный ремонт

- актуализация региональной программы капитального ремонта

Внимание! Уважаемые собственники!

В соответствии с Жилищным кодексом РФ, определены следующие права и обязанности собственников помещений в многоквартирном доме:

-

Собственники обязаны нести расходы на содержание принадлежащего ему помещения, а также участвовать в расходах на содержание общего имущества в многоквартирном доме соразмерно своей доле в праве общей собственности на это имущество путем внесения платы за содержание жилого помещения, взносов на капитальный ремонт. Обязанность по оплате расходов на капитальный ремонт многоквартирного дома распространяется на всех собственников помещений в этом доме с момента возникновения права собственности на помещения в этом доме. При переходе права собственности на помещение в многоквартирном доме к новому собственнику переходит обязательство предыдущего собственника по оплате расходов на капитальный ремонт многоквартирного дома, в том числе не исполненная предыдущим собственником обязанность по уплате взносов на капитальный ремонт (ст. 158 ЖК РФ)

- Собственники помещений в многоквартирном доме обязаны уплачивать ежемесячные взносы на капитальный ремонт общего имущества в многоквартирном доме (ст. 169 ЖК РФ)

-

Собственники помещений в многоквартирном доме при формировании фонда капитального ремонта на счете регионального оператора:

- ежемесячно вносят в установленные в соответствии со статьей 171 ЖК РФ сроки и в полном объеме на счет регионального оператора взносы на капитальный ремонт, уплачивают пени в связи с ненадлежащим исполнением указанными собственниками обязанности по уплате взносов на капитальный ремонт;

- принимают решения, участвуют в принятии решений, которые предусмотрены настоящим Кодексом, в связи с организацией проведения капитального ремонта общего имущества в таком многоквартирном доме;

- участвуют в осуществлении приемки оказанных услуг и (или) выполненных работ по капитальному ремонту в таком многоквартирном доме;

- запрашивают и получают предусмотренные ЖК РФ сведения (информацию) от заинтересованных лиц;

-

реализуют иные права и исполняют иные обязанности, предусмотренные настоящим Кодексом, иными нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации (ст. 181 ЖК РФ).

Обязанность по оплате расходов на капитальный ремонт многоквартирного дома распространяется на всех собственников помещений в этом доме с момента возникновения права собственности на помещения в этом доме. При переходе права собственности на помещение в многоквартирном доме к новому собственнику переходит обязательство предыдущего собственника по оплате расходов на капитальный ремонт многоквартирного дома, в том числе не исполненная предыдущим собственником обязанность по уплате взносов на капитальный ремонт (ст. 158 ЖК РФ)

Обязанность по оплате расходов на капитальный ремонт многоквартирного дома распространяется на всех собственников помещений в этом доме с момента возникновения права собственности на помещения в этом доме. При переходе права собственности на помещение в многоквартирном доме к новому собственнику переходит обязательство предыдущего собственника по оплате расходов на капитальный ремонт многоквартирного дома, в том числе не исполненная предыдущим собственником обязанность по уплате взносов на капитальный ремонт (ст. 158 ЖК РФ)Политика обработки персональных данных (.pdf, 6.19 МБ)

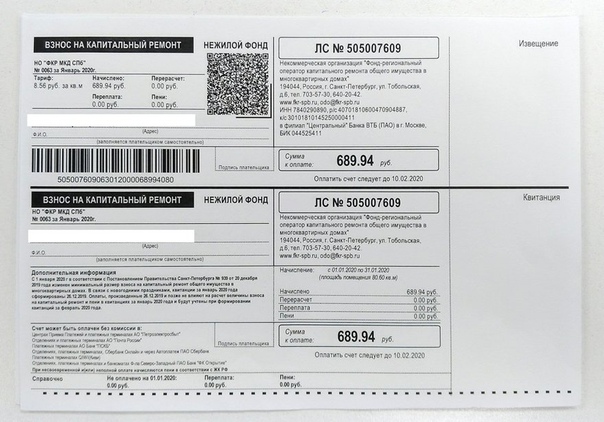

Об оплате взносов на капитальный ремонт для собственников нежилых помещений

25.12.2020По поручению Фонда капитального ремонта Московской области МосОблЕИРЦ принял на обслуживание 6 с половиной тысяч новых абонентов — собственников нежилых помещений, расположенных в многоквартирных домах.

С 1 января 2018 года МосОблЕИРЦ является единым платежным агентом Фонда капитального ремонта общего имущества многоквартирных домов Московской области. Условия договора, заключенного с Фондом, предусматривают обязанность МосОблЕИРЦ начислять взносы на капитальный ремонт собственникам жилых и нежилых помещений.

В ноябре 2020 года Фонд передал в МосОблЕИРЦ базу данных для начислений взносов собственникам 6 500 нежилых помещений. На основании поступивших данных расчетный центр произвел начисления и выпустил квитанции на оплату взносов.

В первых платежных документах отразились взносы за ноябрь, а также задолженность прошлых периодов.

В связи с тем, что с января 2018 года взносы на капитальный ремонт собственникам этих нежилых помещений не начислялись, по поручению Фонда будут произведены доначисления за предыдущий, ранее неоплаченный период.

Чтобы плата за капремонт за прошлые периоды не привела к высокой финансовой нагрузке, доначисления будут производиться поэтапно. Каждый месяц в платежных документах, помимо текущих взносов на капитальный ремонт, будут отражаться доначисления за 2 месяца по долгам прошлых периодов.

МосОблЕИРЦ рекомендует своевременно (до 10 числа каждого месяца) и в полном объеме оплачивать начисления.

Обязанность по уплате взносов на капремонт установлена Жилищным кодексом РФ и возникает у собственника помещения в многоквартирном доме по истечении 6 месяцев с даты включения дома в региональную программу. Минимальный размер взноса на капитальный ремонт общего имущества многоквартирных домов, расположенных на территории Московской области, установлен постановлением Правительства Московской области от 04.12.2018 № 905/43 и составляет 9,07 руб/м2.

Минимальный размер взноса на капитальный ремонт общего имущества многоквартирных домов, расположенных на территории Московской области, установлен постановлением Правительства Московской области от 04.12.2018 № 905/43 и составляет 9,07 руб/м2.

Оплатить квитанции МосОблЕИРЦ можно в кассах и платежных терминалах Сбербанка, банков «Возрождение», «МКБ», «Мособлбанка», а также в отделениях «Почты России».

Без комиссии оплатить взносы на капитальный ремонт можно на сайте мособлеирц.рф, в личном кабинете и в мобильном приложении «МосОблЕИРЦ Онлайн».

Обращения граждан

Часто задаваемые вопросы

При оплате взноса высвечиваются данные с фамилией на старого владельца? Как поменять неправильные данные?

Если неверно указана площадь помещения или данные Собственника, Вам необходимо обратиться в НО «АР ФОНД КАПРЕМОНТА МКД», с подтверждающими документами для внесения изменений.

Заявление и подтверждающие документы можно направить:

— непосредственно в офис расположенный по адресу: г. Майкоп, пер. Профсоюзный 15 А, с 8-00 до 17-00, перерыв с 12-00 до 13-00;

— на электронный адрес: [email protected];

— по факсу: (8772)54-54-35;

— письмом через ФГУП «Почта России» по адресу: 385000, г. Майкоп, пер. Профсоюзный 15 А.

Добрый вечер! Я купила квартиру за ней числится долг по капремонту. Почему я должна платить чужие долги? Разъясните пожалуйста.

При переходе права собственности на помещение в МКД к новому собственнику переходит и обязанность предыдущего собственника по оплате расходов на капитальный ремонт МКД, в т.ч. не исполненная предыдущим собственником обязанность по уплате взносов на капитальный ремонт (ч.3 ст. 158 ЖК РФ).

Где можно получить консультацию по программе капитального ремонта?

Консультацию по программе капитального ремонта многоквартирных домов можно получить в администрации муниципального образования по месту жительства. Органы местного самоуправления обязаны формировать краткосрочные планы реализации программы капитального ремонта, на основании которых формируется сводный краткосрочный план на уровне региона.

Органы местного самоуправления обязаны формировать краткосрочные планы реализации программы капитального ремонта, на основании которых формируется сводный краткосрочный план на уровне региона.

Поскольку Региональный фонд является некоммерческой организацией, предусматривает ли его деятельность обязательное членство всех собственников жилых помещений в ней?

В соответствии с ч. 1 ст. 7 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» фондом признается не имеющая членства некоммерческая организация. Кроме того, в соответствии с ч. 4 ст. 7 указанного Федерального закона особенности создания и деятельности фондов отдельных видов и управления ими могут устанавливаться федеральными законами о таких фондах.

Правовое положение Регионального фонда урегулировано нормами главы 17 ЖК РФ, которой не предусмотрено обязательное членство граждан в региональных фондах капитального ремонта многоквартирных домов.

На какие средства существует региональный оператор?

Финансирование деятельности регионального оператора капитального ремонта осуществляется за счет средств республиканского бюджета.

Взносы собственников на эти цели не расходуются. Они в полном объеме будут направлены на цели капитального ремонта. Иных возможностей их использования не предусмотрено законодательством РФ.

Почему в следующем году увеличится размер взноса?

Законодательством предусмотрена индексация размера взноса на индекс инфляции цен, ожидаемый в определенный период.

Чтобы учесть изменение цен на материалы, услуги подрядных организаций размер взноса на каждый последующий год индексируется.

Должны ли начисляться взносы на капитальный ремонт за подземные парковки и за встроенно-пристроенные помещения и за какую площадь?

При решении вопроса об отнесении (не отнесении) конструктивного элемента и инженерных систем встроенно-пристроенных помещений к общему имуществу собственников помещений в многоквартирном доме необходимо руководствоваться документами, содержащими технические характеристики дома, в том числе проектной документации на строительство многоквартирного дома, его техническим паспортом, а также кадастровым паспортом земельного участка под ним, наличием конструктивной и функциональной связи встроенно-пристроенного помещения и многоквартирного дома.

В случае если встроенно-пристроенное помещение является частью многоквартирного дома, то крыша и фасад такого помещения входит в состав общего имущества и ее ремонт может быть осуществлен при проведении капитального ремонта кровли многоквартирного дома.

В соответствии с пунктом «а» части 2 Правил содержания общего имущества в многоквартирном доме и правил изменения размера платы за содержание и ремонт жилого помещения в случае оказания услуг и выполнения работ по управлению, содержанию и ремонту общего имущества в многоквартирном доме ненадлежащего качества и (или) с перерывами, превышающими установленную продолжительность, утвержденных постановлением Правительства Российской Федерации от 13 августа 2006 года № 491, в состав общего имущества включаются, в том числе, технические этажи (включая построенные за счет средств собственников помещений встроенные гаражи и площадки для автомобильного транспорта). То есть подземные паркинги могут быть общим имуществом собственников жилых помещений многоквартирного дома, но лишь при условии, что они построены за счет средств данных собственников (и соответственно в них не выделены объекты недвижимого имущества (машиноместа), являющиеся собственностью отдельных лиц). Минимальный размер взноса на капитальный ремонт уплачивается исходя из занимаемой общей площади помещения в многоквартирном доме, принадлежащего собственнику такого помещения, а в случае, если в подземном паркинге имеются машиноместа, принадлежащие отдельным лицам на праве собственности, то площадь таких машиномест также учитывается для целей уплаты взносов на капитальный ремонт.

Минимальный размер взноса на капитальный ремонт уплачивается исходя из занимаемой общей площади помещения в многоквартирном доме, принадлежащего собственнику такого помещения, а в случае, если в подземном паркинге имеются машиноместа, принадлежащие отдельным лицам на праве собственности, то площадь таких машиномест также учитывается для целей уплаты взносов на капитальный ремонт.

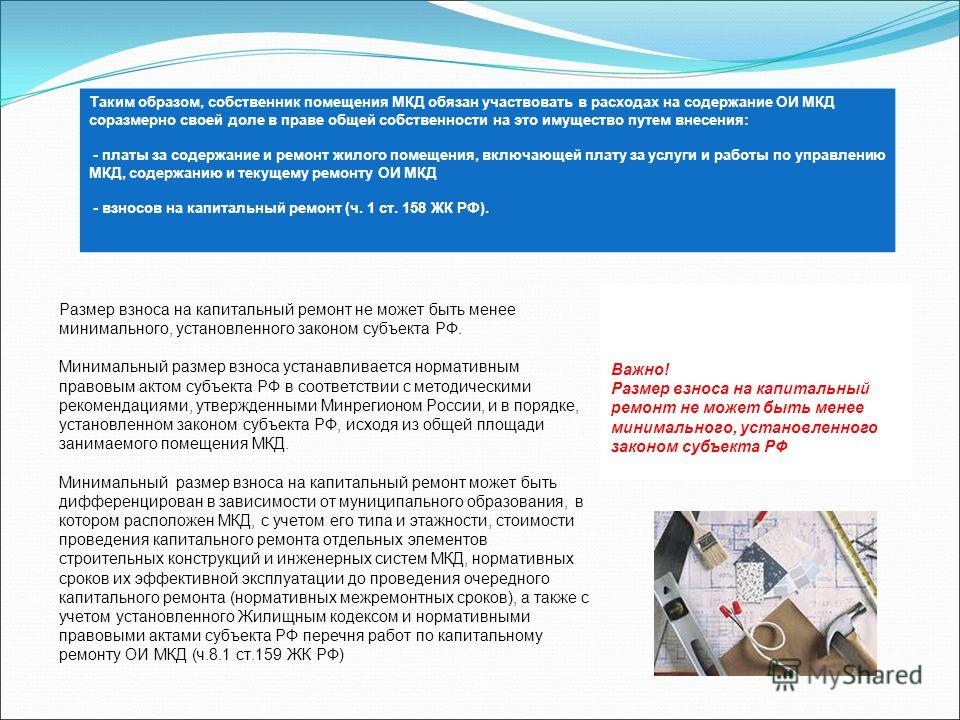

Могут ли собственники помещений в МКД самостоятельно определять размер взносов в фонд капитального ремонта и размер самого фонда, не опираясь на нормативные акты субъектов РФ?

Нет. Определенную свободу действий собственники имеют лишь в решении вопроса уплаты взносов в повышенном размере (относительно установленного субъектом РФ) и формирования фонда в большем размере, чем определено субъектом РФ.

Обоснование. Частью 1 ст. 169 ЖК РФ предусмотрено правило об обязательности внесения взносов на капитальный ремонт в минимальном размере (устанавливается на уровне субъекта РФ ч. 8.1 ст. 156 ЖК РФ). Кстати, собственникам, формирующим фонд капитального ремонта на специальном счете, отдельно запрещено утверждать на общем собрании размер ежемесячного взноса меньше минимального (ч. 4 ст. 170 ЖК РФ).

8.1 ст. 156 ЖК РФ). Кстати, собственникам, формирующим фонд капитального ремонта на специальном счете, отдельно запрещено утверждать на общем собрании размер ежемесячного взноса меньше минимального (ч. 4 ст. 170 ЖК РФ).

Вместе с тем согласно п. 1.1 ч. 2 ст. 44 ЖК РФ к компетенции общего собрания собственников помещений в МКД относится в том числе принятие решений о минимальном размере фонда капитального ремонта, но только:

— в части его превышения над установленным минимальным размером фонда капитального ремонта;

— при условии, что субъект РФ установил минимальный размер фонда капитального ремонта.

Таким образом, при наступлении обязанности вносить взносы на капитальный ремонт таковые должны уплачиваться собственниками помещений в МКД в минимальном размере. Снизить минимальный размер взноса, равно как и минимальный размер самого фонда, собственники не вправе.

Одновременно ЖК РФ предусматривает несколько ситуаций, когда обязанность собственников по уплате взносов может быть приостановлена.

Если собственники помещений в МКД собирают фонд на специальном счете и при этом субъект РФ установил в отношении таких домов минимальный размер фонда, то по факту его достижения собственники вправе принять решение о приостановлении обязанности по уплате взносов на капитальный ремонт (ч. 8 ст. 170 ЖК РФ). Должников данное освобождение не касается.

Если собственники помещений в МКД, формирующие фонд на счете регионального оператора, принимают решение о досрочном проведении запланированных для их дома региональной программой работ и оплачивают их за счет собственных средств (без использования бюджетных средств и средств регионального оператора), то можно провести своеобразный зачет обязательств (ч. 4 ст. 181 ЖК РФ). А именно средства в размере, равном стоимости выполненных и оплаченных работ, засчитываются в счет исполнения собственниками обязательств по уплате взносов на капитальный ремонт в будущем. Для проведения такого зачета необходимо, чтобы:

— порядок зачета был установлен законом субъекта РФ;

— повторного выполнения этих работ в срок, предусмотренный программой, не требовалось. Данный факт подтверждается в порядке установления необходимости проведения капитального ремонта общего имущества в МКД;

Данный факт подтверждается в порядке установления необходимости проведения капитального ремонта общего имущества в МКД;

— сумма зачета не превышала предельную стоимость выполненных работ. Такая стоимость устанавливается субъектом РФ во исполнение требования ч. 4 ст. 190 ЖК РФ в целях обоснованного расходования средств фондов, сформированных на счете регионального оператора.

Почему банки, которые принимают оплату, берут комиссию? Сколько составляет комиссия?

К сожалению, в настоящее время собственники не могу перечислить взносы на капитальный ремонт, не оплачивая при этом комиссию той организации, которая принимает платеж. Любой агент по приему платежей взимает комиссию: либо с плательщика, либо с того, на чей счет поступает платеж. Ввиду того, что указанный вид расходов для НО «Фонд капитального ремонта МКД» не предусмотрен в его бюджете, комиссия взимается с плательщика. На данный момент ведутся переговоры о минимизации, либо исключении комиссионной нагрузки на собственников в тех банках, где открыт счет регионального оператора по формированию фонда капитального ремонта многоквартирных домов.

Здравствуйте! Я являюсь собственником одноэтажного помещения, которое пристроено к многоэтажному дому, т.е. у нас только одна общая стена. Все коммуникации у меня свои, сообщения с жилым домом не имеется. Должна ли я платить взносы на капремонт? К ремонту лифта я отношения не имеют и свою кровлю я ремонтирую сама.

Если пристроенное помещение согласно документам (в т.ч. техническому паспорту и свидетельству о праве собственности) является частью многоквартирного жилого дома, то в соответствии с ч. 1 ст. 169 ЖК РФ собственник такого помещения обязан уплачивать ежемесячные взносы на капитальный ремонт общего имущества в многоквартирном доме. Несение расходов по содержанию своего имущества не освобождает сособственника от обязанности участвовать в расходах на содержание общего имущества в многоквартирном доме соразмерно своей доле в праве общей собственности на это имущество путем внесения платы за содержание и ремонт жилого помещения, взносов на капитальный ремонт согласно требованиям ч. 1 ст. 158 ЖК РФ.

1 ст. 158 ЖК РФ.

Здравствуйте. Подскажите, пожалуйста. Если собственники жилья решили сформировать фонд на капитальный ремонт у регионального оператора, за чей счет будет подготовка документов к капитальному ремонту, в частности, изготовление новых технических паспортов, проведение энергоаудита?

Согласно положению о государственном учете жилищного фонда в Российской Федерации (далее Положение), утвержденному постановлением Правительства Российской Федерации от 13 октября 1997 года № 1301 (в редакции, действующей до 19 мая 2009 года), технический паспорт строения должен был составляться при приемке жилых строений в эксплуатацию. Технический учет жилищного фонда возлагался на специализированные государственные и муниципальные организации технической инвентаризации – унитарные предприятия, службы, управления, центры, бюро (далее именуются БТИ). Технические паспорта, иные документы, составленные БТИ до введения в действие Положения, считаются действительными и хранятся в архивах БТИ. С 19 мая 2009 года в целях государственного учета жилищного фонда БТИ осуществляют техническую инвентаризацию жилищного фонда в порядке, установленном нормативными правовыми актами в сфере государственного технического учета и технической инвентаризации объектов капитального строительства. Согласно Положению об организации в Российской Федерации государственного технического учета и технической инвентаризации объектов капитального строительства, утвержденному постановлением Правительства Российской Федерации от 4 декабря 2000 года № 921, в результате осуществления первичного государственного технического учета многоквартирных домов, введенных в эксплуатацию после 1 марта 2008 года, организацией (органом) по государственному техническому учету и (или) технической инвентаризации выдаются кадастровые паспорта соответствующих объектов капитального строительства. Кроме того, согласно ранее действовавшим Территориальным строительным нормам от 25 октября 2004 года ТСН 12-310-2000 «Приемка в эксплуатацию законченных строительством объектов недвижимости на территории Московской области» заказчик (застройщик) был обязан при сдаче объекта в эксплуатацию представить комиссии в числе прочих документов технический паспорт БТИ.

С 19 мая 2009 года в целях государственного учета жилищного фонда БТИ осуществляют техническую инвентаризацию жилищного фонда в порядке, установленном нормативными правовыми актами в сфере государственного технического учета и технической инвентаризации объектов капитального строительства. Согласно Положению об организации в Российской Федерации государственного технического учета и технической инвентаризации объектов капитального строительства, утвержденному постановлением Правительства Российской Федерации от 4 декабря 2000 года № 921, в результате осуществления первичного государственного технического учета многоквартирных домов, введенных в эксплуатацию после 1 марта 2008 года, организацией (органом) по государственному техническому учету и (или) технической инвентаризации выдаются кадастровые паспорта соответствующих объектов капитального строительства. Кроме того, согласно ранее действовавшим Территориальным строительным нормам от 25 октября 2004 года ТСН 12-310-2000 «Приемка в эксплуатацию законченных строительством объектов недвижимости на территории Московской области» заказчик (застройщик) был обязан при сдаче объекта в эксплуатацию представить комиссии в числе прочих документов технический паспорт БТИ.

Таким образом, в законодательстве до 1 января 2013 года было установлено обязательное требование о проведении технического учета объектов жилищного фонда, в ходе которого формировался технический паспорт и (или) кадастровый паспорт. Согласно части 8 статьи 47 Федерального закона от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости» с 1 января 2013 года на всей территории России осуществляется государственный кадастровый учет зданий, и положения нормативных правовых актов в сфере осуществления государственного технического учета и технической инвентаризации объектов капитального строительства с указанной даты не применяются. В отношении многоквартирных домов, вводимых в эксплуатацию с начала 2013 года, осуществляется подготовка технического плана (а не технического паспорта), поскольку согласно постановлению Правительства Российской Федерации от 1 марта 2013 года № 175 «Об установлении документа, необходимого для получения разрешения на ввод объекта в эксплуатацию» к документам, необходимым для принятия решения о выдаче разрешения на ввод объекта в эксплуатацию, относится технический план здания, подготовленный в соответствии с требованиями статьи 41 Федерального закона от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости». Технический план содержит в себе сведения, необходимые для постановки объекта недвижимости на государственный кадастровый учет. Сведения о здании, за исключением сведений о местоположении его на земельном участке, указываются в техническом плане на основании представленных заказчиком кадастровых работ (в случае введения в эксплуатацию многоквартирного дома заказчиком является его застройщик), разрешения на ввод таких объектов недвижимости в эксплуатацию, проектной документации здания или изготовленного до 1 января 2013 года технического паспорта здания. Кроме того, в законодательстве отсутствует требование об обязательности наличия для многоквартирного дома технического паспорта или кадастрового паспорта как такового для проведения капитального ремонта. При этом Фонд обращает внимание на то, что если для проектирования капитального ремонта требуется проведение технического обследования жилых зданий, то согласно ВСН 57-88(р) «Положение по техническому обследованию жилых зданий», утвержденным приказом Госкомархитектуры при Госстрое СССР от 6 июля 1988 года № 191, такое обследование выполняется за счет средств, предназначенных на капитальный ремонт (реконструкцию) жилых зданий, и производится специализированными изыскательскими и проектно-изыскательскими организациями.

Технический план содержит в себе сведения, необходимые для постановки объекта недвижимости на государственный кадастровый учет. Сведения о здании, за исключением сведений о местоположении его на земельном участке, указываются в техническом плане на основании представленных заказчиком кадастровых работ (в случае введения в эксплуатацию многоквартирного дома заказчиком является его застройщик), разрешения на ввод таких объектов недвижимости в эксплуатацию, проектной документации здания или изготовленного до 1 января 2013 года технического паспорта здания. Кроме того, в законодательстве отсутствует требование об обязательности наличия для многоквартирного дома технического паспорта или кадастрового паспорта как такового для проведения капитального ремонта. При этом Фонд обращает внимание на то, что если для проектирования капитального ремонта требуется проведение технического обследования жилых зданий, то согласно ВСН 57-88(р) «Положение по техническому обследованию жилых зданий», утвержденным приказом Госкомархитектуры при Госстрое СССР от 6 июля 1988 года № 191, такое обследование выполняется за счет средств, предназначенных на капитальный ремонт (реконструкцию) жилых зданий, и производится специализированными изыскательскими и проектно-изыскательскими организациями. По мнению Фонда, такое техническое обследование многоквартирных домов допустимо финансировать за счет средств фонда капитального ремонта многоквартирных домов, поскольку эти работы могут включаться в состав работ по подготовке проектной документации на проведение капитального ремонта при условии, что в соответствии с частью 2 статьи 166 Жилищного кодекса Российской Федерации нормативным правовым актом субъекта Российской Федерации перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, финансируемых за счет средств фонда капитального ремонта, размер которых сформирован исходя из минимального размера взноса на капитальный ремонт, установленного нормативным правовым актом субъекта Российской Федерации, дополнен соответствующими услугами и (или) работами. Если указанным актом субъекта Российской Федерации перечень услуг и(или) работ по капитальному ремонту не расширен, то исходя из анализа статей 166 и 174 Жилищного кодекса на цели технического обследования многоквартирного дома могут быть затрачены лишь те средства фонда капитального ремонта, которые сформированы из части взносов на капитальный ремонт, превышающей установленный нормативным правовым актом субъекта Российской Федерации минимальный размер.

По мнению Фонда, такое техническое обследование многоквартирных домов допустимо финансировать за счет средств фонда капитального ремонта многоквартирных домов, поскольку эти работы могут включаться в состав работ по подготовке проектной документации на проведение капитального ремонта при условии, что в соответствии с частью 2 статьи 166 Жилищного кодекса Российской Федерации нормативным правовым актом субъекта Российской Федерации перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, финансируемых за счет средств фонда капитального ремонта, размер которых сформирован исходя из минимального размера взноса на капитальный ремонт, установленного нормативным правовым актом субъекта Российской Федерации, дополнен соответствующими услугами и (или) работами. Если указанным актом субъекта Российской Федерации перечень услуг и(или) работ по капитальному ремонту не расширен, то исходя из анализа статей 166 и 174 Жилищного кодекса на цели технического обследования многоквартирного дома могут быть затрачены лишь те средства фонда капитального ремонта, которые сформированы из части взносов на капитальный ремонт, превышающей установленный нормативным правовым актом субъекта Российской Федерации минимальный размер. Аналогичный подход к проведению энергоаудита — если нормативным правовым актом субъекта Российской Федерации перечень услуг и(или) работ по капитальному ремонту не дополнен данным видом работ, то на цели энергоаудита многоквартирного дома могут быть затрачены лишь те средства фонда капитального ремонта, которые сформированы из части взносов на капитальный ремонт, превышающей установленный нормативным правовым актом субъекта Российской Федерации минимальный размер. Учитывая, что при формировании фонда капитального ремонта на счете регионального оператора собственники уплачивают взносы в фонд капитального ремонта в размере минимального взноса, то в случае, если перечень услуг и(или) работ по капитальному ремонту не дополнен работами по проведению технического обследования и энергоаудита, использовать на проведение таких работ средства фонда капитального ремонта нельзя. Собственники могут принять решение о проведении данных работ, определив дополнительные источники их финансирования. Кроме того, такие работы могут быть проведены по решению и за счет иного лица (например, органа государственной власти, местного самоуправления), заинтересованного в наличии вышеуказанных документов.

Аналогичный подход к проведению энергоаудита — если нормативным правовым актом субъекта Российской Федерации перечень услуг и(или) работ по капитальному ремонту не дополнен данным видом работ, то на цели энергоаудита многоквартирного дома могут быть затрачены лишь те средства фонда капитального ремонта, которые сформированы из части взносов на капитальный ремонт, превышающей установленный нормативным правовым актом субъекта Российской Федерации минимальный размер. Учитывая, что при формировании фонда капитального ремонта на счете регионального оператора собственники уплачивают взносы в фонд капитального ремонта в размере минимального взноса, то в случае, если перечень услуг и(или) работ по капитальному ремонту не дополнен работами по проведению технического обследования и энергоаудита, использовать на проведение таких работ средства фонда капитального ремонта нельзя. Собственники могут принять решение о проведении данных работ, определив дополнительные источники их финансирования. Кроме того, такие работы могут быть проведены по решению и за счет иного лица (например, органа государственной власти, местного самоуправления), заинтересованного в наличии вышеуказанных документов. Согласно положению о государственном учете жилищного фонда в Российской Федерации (далее Положение), утвержденному постановлением Правительства Российской Федерации от 13 октября 1997 года № 1301 (в редакции, действующей до 19 мая 2009 года), технический паспорт строения должен был составляться при приемке жилых строений в эксплуатацию. Технический учет жилищного фонда возлагался на специализированные государственные и муниципальные организации технической инвентаризации – унитарные предприятия, службы, управления, центры, бюро (далее именуются БТИ). Технические паспорта, иные документы, составленные БТИ до введения в действие Положения, считаются действительными и хранятся в архивах БТИ. С 19 мая 2009 года в целях государственного учета жилищного фонда БТИ осуществляют техническую инвентаризацию жилищного фонда в порядке, установленном нормативными правовыми актами в сфере государственного технического учета и технической инвентаризации объектов капитального строительства. Согласно Положению об организации в Российской Федерации государственного технического учета и технической инвентаризации объектов капитального строительства, утвержденному постановлением Правительства Российской Федерации от 4 декабря 2000 года № 921, в результате осуществления первичного государственного технического учета многоквартирных домов, введенных в эксплуатацию после 1 марта 2008 года, организацией (органом) по государственному техническому учету и (или) технической инвентаризации выдаются кадастровые паспорта соответствующих объектов капитального строительства.

Согласно положению о государственном учете жилищного фонда в Российской Федерации (далее Положение), утвержденному постановлением Правительства Российской Федерации от 13 октября 1997 года № 1301 (в редакции, действующей до 19 мая 2009 года), технический паспорт строения должен был составляться при приемке жилых строений в эксплуатацию. Технический учет жилищного фонда возлагался на специализированные государственные и муниципальные организации технической инвентаризации – унитарные предприятия, службы, управления, центры, бюро (далее именуются БТИ). Технические паспорта, иные документы, составленные БТИ до введения в действие Положения, считаются действительными и хранятся в архивах БТИ. С 19 мая 2009 года в целях государственного учета жилищного фонда БТИ осуществляют техническую инвентаризацию жилищного фонда в порядке, установленном нормативными правовыми актами в сфере государственного технического учета и технической инвентаризации объектов капитального строительства. Согласно Положению об организации в Российской Федерации государственного технического учета и технической инвентаризации объектов капитального строительства, утвержденному постановлением Правительства Российской Федерации от 4 декабря 2000 года № 921, в результате осуществления первичного государственного технического учета многоквартирных домов, введенных в эксплуатацию после 1 марта 2008 года, организацией (органом) по государственному техническому учету и (или) технической инвентаризации выдаются кадастровые паспорта соответствующих объектов капитального строительства. Кроме того, согласно ранее действовавшим Территориальным строительным нормам от 25 октября 2004 года ТСН 12-310-2000 «Приемка в эксплуатацию законченных строительством объектов недвижимости на территории Московской области» заказчик (застройщик) был обязан при сдаче объекта в эксплуатацию представить комиссии в числе прочих документов технический паспорт БТИ.

Кроме того, согласно ранее действовавшим Территориальным строительным нормам от 25 октября 2004 года ТСН 12-310-2000 «Приемка в эксплуатацию законченных строительством объектов недвижимости на территории Московской области» заказчик (застройщик) был обязан при сдаче объекта в эксплуатацию представить комиссии в числе прочих документов технический паспорт БТИ.

Таким образом, в законодательстве до 1 января 2013 года было установлено обязательное требование о проведении технического учета объектов жилищного фонда, в ходе которого формировался технический паспорт и (или) кадастровый паспорт. Согласно части 8 статьи 47 Федерального закона от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости» с 1 января 2013 года на всей территории России осуществляется государственный кадастровый учет зданий, и положения нормативных правовых актов в сфере осуществления государственного технического учета и технической инвентаризации объектов капитального строительства с указанной даты не применяются. В отношении многоквартирных домов, вводимых в эксплуатацию с начала 2013 года, осуществляется подготовка технического плана (а не технического паспорта), поскольку согласно постановлению Правительства Российской Федерации от 1 марта 2013 года № 175 «Об установлении документа, необходимого для получения разрешения на ввод объекта в эксплуатацию» к документам, необходимым для принятия решения о выдаче разрешения на ввод объекта в эксплуатацию, относится технический план здания, подготовленный в соответствии с требованиями статьи 41 Федерального закона от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости». Технический план содержит в себе сведения, необходимые для постановки объекта недвижимости на государственный кадастровый учет. Сведения о здании, за исключением сведений о местоположении его на земельном участке, указываются в техническом плане на основании представленных заказчиком кадастровых работ (в случае введения в эксплуатацию многоквартирного дома заказчиком является его застройщик), разрешения на ввод таких объектов недвижимости в эксплуатацию, проектной документации здания или изготовленного до 1 января 2013 года технического паспорта здания.

В отношении многоквартирных домов, вводимых в эксплуатацию с начала 2013 года, осуществляется подготовка технического плана (а не технического паспорта), поскольку согласно постановлению Правительства Российской Федерации от 1 марта 2013 года № 175 «Об установлении документа, необходимого для получения разрешения на ввод объекта в эксплуатацию» к документам, необходимым для принятия решения о выдаче разрешения на ввод объекта в эксплуатацию, относится технический план здания, подготовленный в соответствии с требованиями статьи 41 Федерального закона от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости». Технический план содержит в себе сведения, необходимые для постановки объекта недвижимости на государственный кадастровый учет. Сведения о здании, за исключением сведений о местоположении его на земельном участке, указываются в техническом плане на основании представленных заказчиком кадастровых работ (в случае введения в эксплуатацию многоквартирного дома заказчиком является его застройщик), разрешения на ввод таких объектов недвижимости в эксплуатацию, проектной документации здания или изготовленного до 1 января 2013 года технического паспорта здания. Кроме того, в законодательстве отсутствует требование об обязательности наличия для многоквартирного дома технического паспорта или кадастрового паспорта как такового для проведения капитального ремонта. При этом Фонд обращает внимание на то, что если для проектирования капитального ремонта требуется проведение технического обследования жилых зданий, то согласно ВСН 57-88(р) «Положение по техническому обследованию жилых зданий», утвержденным приказом Госкомархитектуры при Госстрое СССР от 6 июля 1988 года № 191, такое обследование выполняется за счет средств, предназначенных на капитальный ремонт (реконструкцию) жилых зданий, и производится специализированными изыскательскими и проектно-изыскательскими организациями. По мнению Фонда, такое техническое обследование многоквартирных домов допустимо финансировать за счет средств фонда капитального ремонта многоквартирных домов, поскольку эти работы могут включаться в состав работ по подготовке проектной документации на проведение капитального ремонта при условии, что в соответствии с частью 2 статьи 166 Жилищного кодекса Российской Федерации нормативным правовым актом субъекта Российской Федерации перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, финансируемых за счет средств фонда капитального ремонта, размер которых сформирован исходя из минимального размера взноса на капитальный ремонт, установленного нормативным правовым актом субъекта Российской Федерации, дополнен соответствующими услугами и (или) работами.

Кроме того, в законодательстве отсутствует требование об обязательности наличия для многоквартирного дома технического паспорта или кадастрового паспорта как такового для проведения капитального ремонта. При этом Фонд обращает внимание на то, что если для проектирования капитального ремонта требуется проведение технического обследования жилых зданий, то согласно ВСН 57-88(р) «Положение по техническому обследованию жилых зданий», утвержденным приказом Госкомархитектуры при Госстрое СССР от 6 июля 1988 года № 191, такое обследование выполняется за счет средств, предназначенных на капитальный ремонт (реконструкцию) жилых зданий, и производится специализированными изыскательскими и проектно-изыскательскими организациями. По мнению Фонда, такое техническое обследование многоквартирных домов допустимо финансировать за счет средств фонда капитального ремонта многоквартирных домов, поскольку эти работы могут включаться в состав работ по подготовке проектной документации на проведение капитального ремонта при условии, что в соответствии с частью 2 статьи 166 Жилищного кодекса Российской Федерации нормативным правовым актом субъекта Российской Федерации перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, финансируемых за счет средств фонда капитального ремонта, размер которых сформирован исходя из минимального размера взноса на капитальный ремонт, установленного нормативным правовым актом субъекта Российской Федерации, дополнен соответствующими услугами и (или) работами. Если указанным актом субъекта Российской Федерации перечень услуг и(или) работ по капитальному ремонту не расширен, то исходя из анализа статей 166 и 174 Жилищного кодекса на цели технического обследования многоквартирного дома могут быть затрачены лишь те средства фонда капитального ремонта, которые сформированы из части взносов на капитальный ремонт, превышающей установленный нормативным правовым актом субъекта Российской Федерации минимальный размер. Аналогичный подход к проведению энергоаудита — если нормативным правовым актом субъекта Российской Федерации перечень услуг и(или) работ по капитальному ремонту не дополнен данным видом работ, то на цели энергоаудита многоквартирного дома могут быть затрачены лишь те средства фонда капитального ремонта, которые сформированы из части взносов на капитальный ремонт, превышающей установленный нормативным правовым актом субъекта Российской Федерации минимальный размер. Учитывая, что при формировании фонда капитального ремонта на счете регионального оператора собственники уплачивают взносы в фонд капитального ремонта в размере минимального взноса, то в случае, если перечень услуг и(или) работ по капитальному ремонту не дополнен работами по проведению технического обследования и энергоаудита, использовать на проведение таких работ средства фонда капитального ремонта нельзя.

Если указанным актом субъекта Российской Федерации перечень услуг и(или) работ по капитальному ремонту не расширен, то исходя из анализа статей 166 и 174 Жилищного кодекса на цели технического обследования многоквартирного дома могут быть затрачены лишь те средства фонда капитального ремонта, которые сформированы из части взносов на капитальный ремонт, превышающей установленный нормативным правовым актом субъекта Российской Федерации минимальный размер. Аналогичный подход к проведению энергоаудита — если нормативным правовым актом субъекта Российской Федерации перечень услуг и(или) работ по капитальному ремонту не дополнен данным видом работ, то на цели энергоаудита многоквартирного дома могут быть затрачены лишь те средства фонда капитального ремонта, которые сформированы из части взносов на капитальный ремонт, превышающей установленный нормативным правовым актом субъекта Российской Федерации минимальный размер. Учитывая, что при формировании фонда капитального ремонта на счете регионального оператора собственники уплачивают взносы в фонд капитального ремонта в размере минимального взноса, то в случае, если перечень услуг и(или) работ по капитальному ремонту не дополнен работами по проведению технического обследования и энергоаудита, использовать на проведение таких работ средства фонда капитального ремонта нельзя. Собственники могут принять решение о проведении данных работ, определив дополнительные источники их финансирования. Кроме того, такие работы могут быть проведены по решению и за счет иного лица (например, органа государственной власти, местного самоуправления), заинтересованного в наличии вышеуказанных документов.

Собственники могут принять решение о проведении данных работ, определив дополнительные источники их финансирования. Кроме того, такие работы могут быть проведены по решению и за счет иного лица (например, органа государственной власти, местного самоуправления), заинтересованного в наличии вышеуказанных документов.

Добрый день! Вопрос такой. В нашем МКД избран способ формирования фонда капитального ремонта на счету регионального оператора, если мы приняли решение о досрочном проведении капитального ремонта и приняли решение о дополнительном сборе средств, больше установленного минимального взноса. Должен ли региональный оператор выполнять функции технического заказчика? Спасибо!

Собственники, формирующие фонд капитального ремонта на счете регионального оператора, могут принять решение о проведении отдельных работ по капитальному ремонту раньше сроков, установленных региональной программой, за счет дополнительных взносов. Порядок уплаты дополнительных взносов и порядок использования этих средств определяются решением общего собрания собственников. Так как дополнительные средства собираются собственниками не на счете регионального оператора, за региональным оператором не закреплена обязанность по обеспечению проведения таких работ по капитальному ремонту.

Порядок уплаты дополнительных взносов и порядок использования этих средств определяются решением общего собрания собственников. Так как дополнительные средства собираются собственниками не на счете регионального оператора, за региональным оператором не закреплена обязанность по обеспечению проведения таких работ по капитальному ремонту.

Необходимо отметить, что Жилищным кодексом предусмотрена возможность зачета стоимости ранее выполненных работ в счет исполнения на будущий период обязательств по уплате взносов на капитальный ремонт. Таким образом, в случае, если до наступления установленного региональной программой срока проведения капитального ремонта в многоквартирном доме были выполнены отдельные работы по капитальному ремонту, предусмотренные региональной программой, оплата этих работ была осуществлена без использования бюджетных средств и средств регионального оператора и при этом повторное выполнение этих работ в срок, установленный региональной программой капитального ремонта, не требуется, средства в размере, равном стоимости этих работ, но не свыше чем размер предельной стоимости этих работ, определенный в соответствии с частью 4 статьи 190 ЖК РФ, засчитываются в счет исполнения на будущий период обязательств по уплате взносов на капитальный ремонт собственниками помещений в многоквартирных домах, формирующих фонды капитального ремонта на счете, счетах регионального оператора (часть 5 статьи 181 ЖК РФ).

Здравствуйте, подскажите, пожалуйста, в случае, если орган местного самоуправления уже принял решение о формировании фонда капитального ремонта в отношении дома на счете регионального оператора. Однако собственники МКД провели собрание и приняли решение о прекращении формирования фонда капитального ремонта на счете регионального оператора и формировании его на специальном счете, который будет открыт на ТСЖ. Через какое время такое решение вступает в силу?

Порядок изменения способа формирования фонда капитального ремонта определен статьей 173 ЖК РФ. Частью 5 указанной статьи установлено, что решение о прекращении формирования фонда капитального ремонта на счете регионального оператора и формировании фонда капитального ремонта на специальном счете вступает в силу через два года после направления региональному оператору решения общего собрания собственников, если меньший срок не установлен законом субъекта Российской Федерации.

При этом в случае, если на проведение капитального ремонта предоставлен и не возвращен кредит, заем или имеется подлежащая погашению за счет фонда капитального ремонта задолженность по оплате оказанных услуг и (или) выполненных работ по капитальному ремонту, изменение способа формирования фонда капитального ремонта в отношении этого многоквартирного дома допускается при условии полного погашения такой задолженности.

Если формирование фонда капитального ремонта осуществляется на счете регионального оператора, для изменения способа формирования фонда капитального ремонта собственники помещений в многоквартирном доме должны принять решение в соответствии с частью 4 статьи 170 ЖК РФ, а именно, должны быть определены:

1) размер ежемесячного взноса на капитальный ремонт, который не должен быть менее чем минимальный размер взноса на капитальный ремонт, установленный нормативным правовым актом субъекта Российской Федерации;

2) владелец специального счета;

3) кредитная организация, в которой будет открыт специальный счет. (в ред. 176-ФЗ от 29.06.2015 года)

(в ред. 176-ФЗ от 29.06.2015 года)

Если дом введен в эксплуатацию после утверждения региональной программы, и не попал в нее, возникает ли у собственников обязанность по выбору способа формирования фонда на капремонт и обязанность по оплате взносов?

В соответствии со 169 Жилищного кодекса РФ обязанность по уплате взносов на капитальный ремонт возникает у собственников помещений в многоквартирном доме по истечении восьми календарных месяцев, если более ранний срок не установлен законом субъекта Российской Федерации, начиная с месяца, следующего за месяцем, в котором была официально опубликована утвержденная региональная программа капитального ремонта, в которую включен этот многоквартирный дом.

Решение об определении способа формирования фонда капитального ремонта должно быть принято и реализовано собственниками помещений в многоквартирном доме в течение срока, установленного органом государственной власти субъекта Российской Федерации, но не более чем в течение шести месяцев после официального опубликования утвержденной в установленном законом субъекта Российской Федерации порядке региональной программы капитального ремонта, в которую включен многоквартирный дом, в отношении которого решается вопрос о выборе способа формирования его фонда капитального ремонта (часть 5 статьи 170 ЖК РФ). Таким образом, пока многоквартирный дом не включен в региональную программу, собственники не обязаны вносить взносы на капитальный ремонт.

Таким образом, пока многоквартирный дом не включен в региональную программу, собственники не обязаны вносить взносы на капитальный ремонт.

Многоквартирный дом может быть включен в региональную программу капитального ремонта при ее актуализации. Согласно части 5 статьи 168 ЖК РФ региональная программа капитального ремонта подлежит актуализации не реже чем один раз в год.

Возможен ли перевод средств фонда капитального ремонта дома со специального счета на счет регионального оператора через несколько лет? И будет ли являться препятствием для перевода средств, наличие задолженности некоторых собственников по платежам в фонд за предыдущий период?

В соответствии с частью 1 статьи 173 ЖК РФ способ формирования фонда капитального ремонта может быть изменен в любое время на основании решения общего собрания собственников.

В случае, если на проведение капитального ремонта предоставлен и не возвращен кредит, заем или имеется подлежащая погашению за счет фонда капитального ремонта задолженность по оплате оказанных услуг и (или) выполненных работ, изменение способа формирования фонда капитального ремонта в отношении этого многоквартирного дома допускается при условии полного погашения такой задолженности (часть 2 статьи 173 ЖК РФ).

При условии отсутствия задолженности, о которой шла речь выше, наличие задолженности некоторых собственников по платежам в фонд капитального ремонта не является препятствием для изменения способа формирования фонда капитального ремонта. Решение о прекращении формирования фонда капитального ремонта на специальном счете и формировании фонда капитального ремонта на счете регионального оператора вступает в силу через один месяц после направления владельцу специального счета соответствующего решения общего собрания собственников.

Кто может дать какие-либо гарантии по сохранности накоплений жителей при банкротстве Фонда?

Согласно пункту 6 статьи 175 Жилищного кодекса Российской Федерации на денежные средства, находящиеся на специальном счете, не может быть обращено взыскание по обязательствам владельца этого счета, за исключением обязательств, вытекающих из договоров, заключенных на основании решений общего собрания собственников помещений в многоквартирном доме, указанных в пункте 1. 2 части 2 статьи 44 Жилищного кодекса Российской Федерации (договоров кредита или займа, использованных на оплату расходов на капитальный ремонт общего имущества в многоквартирном доме), а также договоров на оказание услуг и (или) выполнение работ по капитальному ремонту общего имущества в этом многоквартирном доме, заключенных на основании решения общего собрания собственников помещений в многоквартирном доме о проведении капитального ремонта либо на ином законном основании. Согласно пункту 7 статьи 175 Жилищного кодекса Российской Федерации в случае признания владельца специального счета банкротом денежные средства, находящиеся на специальном счете, не включаются в конкурсную массу. В случае принятия собственниками помещений (или органом местного самоуправления в соответствии с пунктом 7 статьи 170) решения формировать фонд капитального ремонта на счете регионального оператора:Требования к обеспечению финансовой устойчивости деятельности регионального оператора устанавливаются статьей 185 Жилищного кодекса Российской Федерации и законом субъекта Российской Федерации.

2 части 2 статьи 44 Жилищного кодекса Российской Федерации (договоров кредита или займа, использованных на оплату расходов на капитальный ремонт общего имущества в многоквартирном доме), а также договоров на оказание услуг и (или) выполнение работ по капитальному ремонту общего имущества в этом многоквартирном доме, заключенных на основании решения общего собрания собственников помещений в многоквартирном доме о проведении капитального ремонта либо на ином законном основании. Согласно пункту 7 статьи 175 Жилищного кодекса Российской Федерации в случае признания владельца специального счета банкротом денежные средства, находящиеся на специальном счете, не включаются в конкурсную массу. В случае принятия собственниками помещений (или органом местного самоуправления в соответствии с пунктом 7 статьи 170) решения формировать фонд капитального ремонта на счете регионального оператора:Требования к обеспечению финансовой устойчивости деятельности регионального оператора устанавливаются статьей 185 Жилищного кодекса Российской Федерации и законом субъекта Российской Федерации. Объем средств, которые региональный оператор ежегодно вправе израсходовать на финансирование региональной программы капитального ремонта, определяется как доля от объема взносов на капитальный ремонт, поступивших региональному оператору за предшествующий год. При этом размер указанной доли устанавливается законом субъекта Российской Федерации.Дополнительные требования к обеспечению финансовой устойчивости деятельности регионального оператора могут устанавливаться законом субъекта Российской Федерации.

Объем средств, которые региональный оператор ежегодно вправе израсходовать на финансирование региональной программы капитального ремонта, определяется как доля от объема взносов на капитальный ремонт, поступивших региональному оператору за предшествующий год. При этом размер указанной доли устанавливается законом субъекта Российской Федерации.Дополнительные требования к обеспечению финансовой устойчивости деятельности регионального оператора могут устанавливаться законом субъекта Российской Федерации.

Контроль за деятельностью регионального оператора в соответствии со статьей 186 Жилищного кодекса Российской Федерации осуществляют:

1. Уполномоченный орган исполнительной власти субъекта Российской Федерации, осуществляющий контроль за соответствием деятельности регионального оператора установленным требованиям в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации.

2. Федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере, в порядке, установленном Правительством Российской Федерации:

1) осуществляет контроль за использованием региональным оператором средств, полученных в качестве государственной поддержки, муниципальной поддержки капитального ремонта, а также средств, полученных от собственников помещений в многоквартирных домах, формирующих фонды капитального ремонта на счете, счетах регионального оператора;

2) направляет региональному оператору представления и (или) предписания об устранении выявленных нарушений требований законодательства Российской Федерации.

3. Органы государственного финансового контроля субъектов Российской Федерации и органы муниципального финансового контроля муниципальных образований, Счетная палата Российской Федерации, контрольно-счетные и финансовые органы субъектов Российской Федерации и муниципальных образований осуществляют финансовый контроль за использованием региональным оператором средств соответствующих бюджетов в порядке, установленном бюджетным законодательством Российской Федерации.

Согласно пунктам 1 и 2 статьи 188 Жилищного кодекса Российской Федерации убытки, причиненные собственникам помещений в многоквартирных домах в результате неисполнения или ненадлежащего исполнения региональным оператором своих обязательств, вытекающих из договоров, заключенных с такими собственниками в соответствии с настоящим Кодексом и принятыми в соответствии с ним законами субъектов Российской Федерации, подлежат возмещению в соответствии с гражданским законодательством. Субъект Российской Федерации несет субсидиарную ответственность за исполнение региональным оператором обязательств перед собственниками помещений в многоквартирных домах, указанных выше.

При смене схемы формирования фонда капитального ремонта с «общего котла» на спецсчет ТСЖ региональный оператор отдаст все накопленные деньги? Если да, то зачем условие полного погашения задолженности — пусть РО сколько собрал, столько и отдаст ТСЖ?

Порядок изменения способа формирования фонда капитального ремонта регулируется статьей 173 Жилищного кодекса РФ. Решение о прекращении формирования фонда капитального ремонта на счете регионального оператора и формировании фонда капитального ремонта на специальном счете вступает в силу через два года после направления региональному оператору решения общего собрания собственников помещений в многоквартирном доме, если меньший срок не установлен законом субъекта Российской Федерации. В течение пяти дней после вступления в силу указанного решения региональный оператор перечисляет все средства фонда капитального ремонта на специальный счет.

Условие полного погашения задолженности рассматривается в Жилищном кодексе РФ только применительно к ситуации, когда задолженность образовалась в случае, если на проведение капитального ремонта общего имущества в многоквартирном доме предоставлен и не возвращен кредит, заем или имеется подлежащая погашению за счет фонда капитального ремонта задолженность по оплате оказанных услуг и (или) выполненных работ по капитальному ремонту общего имущества в многоквартирном доме.

Если дом признан аварийным, вернут ли жильцам деньги, заплаченные на капитальный ремонт?

В случае признания многоквартирного дома аварийным и подлежащим сносу или реконструкции региональный оператор обязан направить средства фонда капитального ремонта на цели сноса или реконструкции этого многоквартирного дома в соответствии с Жилищным Кодексом на основании решения собственников помещений в этом многоквартирном доме о его сносе или реконструкции в порядке, установленном нормативным правовым актом субъекта Российской Федерации.

Я являюсь собственником доли квартиры, почему сумма взноса на капремонт начисляется на всю квартиру, а не предъявляется в соответствии с долей каждому собственнику?

Взнос на капитальный ремонт «привязан» конкретному помещению. Если собственники помещения не достигли согласия об оплате взноса за помещение в целом, им необходимо написать заявление о разделении лицевого счета с приложением копий документов, подтверждающих право собственности на данное помещение, а также размер площади или долю в праве принадлежащую соответствующему собственнику.

Что является основанием для перечисления банком средств со специального счета для оплаты работ по капитальному ремонту?

В соответствии с ч. 4 ст. 177 ЖК РФ основанием для перечисления банком средств со специального счета является:

— протокол общего собрания собственников помещений, содержащий решение такого собрания о проведении соответствующих работ и (или) услуг;

— договор об оказании услуг и (или) выполнении работ по капитальному ремонту;

— акт приемки выполненных работ (услуг) по указанному договору (кроме осуществления операции по выплате аванса в размере тридцати процентов от стоимости работ, услуг).

Кто обязан уплачивать взносы на капитальный ремонт?

Обязанность по оплате расходов на капитальный ремонт МКД распространяется на всех собственников помещений в этом доме с момента возникновения права собственности на помещения с учетом правила, установленного ч. 3 ст. 169 ЖК РФ, об обязанности по уплате взносов на капитальный ремонт в год утверждения региональной программы.

3 ст. 169 ЖК РФ, об обязанности по уплате взносов на капитальный ремонт в год утверждения региональной программы.

Взносы на капитальный ремонт должны вносить собственники как жилых, так и нежилых помещений в МКД.

Добрый вечер! Я купила квартиру за ней числится долг по капремонту. Почему я должна платить чужие долги? Разъясните пожалуйста.

При переходе права собственности на помещение в МКД к новому собственнику переходит и обязанность предыдущего собственника по оплате расходов на капитальный ремонт МКД, в т.ч. не исполненная предыдущим собственником обязанность по уплате взносов на капитальный ремонт (ч.3 ст. 158 ЖК РФ).

Получается, что собственники помещений будут собирать деньги на капитальный ремонт общего имущества в многоквартирном доме, а региональный оператор на эти деньги будет содержать свой аппарат?

Частью 3 статьи 179 Жилищного кодекса РФ предусмотрено, что средства, полученные региональным оператором от собственников помещений в многоквартирных домах, формирующих фонды капитального ремонта на счете, счетах регионального оператора, могут использоваться только для финансирования расходов на капитальный ремонт общего имущества в этих многоквартирных домах. Использование указанных средств на иные цели, в том числе на оплату административно-хозяйственных расходов регионального оператора, не допускается.

Использование указанных средств на иные цели, в том числе на оплату административно-хозяйственных расходов регионального оператора, не допускается.

Кто будет нести ответственность за протечки, заливы и т.д.?

Если протечка или залив произошли в пределах помещения, принадлежащего на праве собственности, ответственность несет собственник помещения. Если протечка или залив произошли из-за ненадлежащего содержания общего имущества многоквартирного дома то, в соответствии с Правилами содержания общего имущества в многоквартирном доме, утвержденными постановлением Правительства РФ от 13.08.2006 № 491, ответственность несут собственники помещений. Управляющие организации и лица, оказывающие услуги и выполняющие работы при непосредственном управлении многоквартирным домом, отвечают перед собственниками помещений за нарушение своих обязательств и несут ответственность за надлежащее содержание общего имущества.

Часть собственников помещений отказываются платить взносы на капитальный ремонт. Кто будет платить взносы за этих лиц?

При формировании фондов капитального ремонта не предусмотрено переложение бремени неплательщиков на добросовестных граждан.

Более того, согласно части 14.1 статьи 155 ЖК РФ, собственники помещений в многоквартирном доме, несвоевременно и (или) не полностью уплатившие взносы на капитальный ремонт, обязаны уплатить в фонд капитального ремонта проценты в размере одной трехсотой ставки рефинансирования Центрального банка РФ, действующей на момент оплаты, от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после наступления установленного срока оплаты по день фактической выплаты включительно. Уплата указанных процентов осуществляется в порядке, установленном для уплаты взносов на капитальный ремонт.

Неоплаченные взносы и проценты могут быть взысканы с должников в судебном порядке.

Будет ли региональному оператору разрешено пользоваться деньгами со специального счета?.

Денежные средства, которые находятся на специальном счете, принадлежат собственникам помещений в многоквартирном доме. Согласно ст. 177 Жилищного кодекса РФ средства со специального счета могут расходоваться только на проведение капитального ремонта того многоквартирного дома, собственники помещений в котором сформировали фонд капитального ремонта на этом счете. Списание средств со специального счета производится только при предоставлении в банк протокола общего собрания собственников помещений в многоквартирном доме, содержащим решение о совершении соответствующей операции.

А где деньги, которые мы платили раньше на капремонт в управляющую компанию? что с этими средствами?

Предыдущей редакцией Жилищного кодекса РФ было предусмотрено, что плата за капитальный ремонт (не путать со взносом на капитальный ремонт) может взиматься на основании решения собственников. Данным решением собственники должны определить виды и стоимость работ, сроки проведения работ и порядок их оплаты. Если подобное решение принималось, то собственники должны вносить плату за капитальный ремонт до погашения своих обязательств в полном объеме. Кроме того, собственники должны вносить взнос на капитальный ремонт для формирования фонда капитального ремонта.

Данным решением собственники должны определить виды и стоимость работ, сроки проведения работ и порядок их оплаты. Если подобное решение принималось, то собственники должны вносить плату за капитальный ремонт до погашения своих обязательств в полном объеме. Кроме того, собственники должны вносить взнос на капитальный ремонт для формирования фонда капитального ремонта.

Если собственники решения о проведении и финансировании капитального ремонта не принимали, то управляющая организация не вправе требовать внесения платы за капитальный ремонт. Но взнос на капитальный ремонт собственники платить обязаны.

Если управляющая организация производила сбор средств в отсутствие решения собственников, то данные средства могут быть по решению собственников направлены как на проведение капитального ремонта, так и на формирование фонда капитального ремонта.

Укажите нормы и сроки эксплуатации конструкций и элементов многоквартирных домов.

Минимальная продолжительность эффективной эксплуатации элементов зданий и объектов приведена в Ведомственных строительных нормах ВСН 58-88 (р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения» (утв. приказом Госкомархитектуры РФ при Госстрое СССР от 23 ноября 1988 г. N 312).

приказом Госкомархитектуры РФ при Госстрое СССР от 23 ноября 1988 г. N 312).

Задать вопрос

Региональный оператор капитального ремонта Челябинской области Термины и определения

Взносы на капитальный ремонт – обязательные ежемесячные платежи собственников помещений в многоквартирном доме на капитальный ремонт общего имущества в многоквартирном доме.

Капитальный ремонт — оказание услуг и (или) выполнение работ в целях улучшения эксплуатационных характеристик общего имущества и обеспечения соответствия общего имущества установленным требованиям безопасности, санитарии и иным требованиям, предусмотренным действующим законодательством.

Лица, обязанные вносить взносы на капитальный ремонт — собственники жилых и (или) нежилых помещений в многоквартирных домах, за исключением, собственников помещений в многоквартирных домах, признанных аварийными и подлежащими сносу или в отношении которых исполнительным органом государственной власти или органом местного самоуправления приняты решения об изъятии для государственных или муниципальных нужд земельных участков, на которых расположены эти многоквартирные дома, и об изъятии каждого жилого помещения в этих многоквартирных домах, за исключением жилых помещений, принадлежащих на праве собственности Российской Федерации, Челябинской области или муниципальному образованию.

Минимальный размер взноса на капитальный ремонт — размер взноса на капитальный ремонт общего имущества в многоквартирном доме (далее — минимальный размер взноса) устанавливается Правительством Челябинской области. Минимальный размер взноса определяется на основе оценки потребности в средствах на финансирование услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, входящих в установленный перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме и необходимых для восстановления соответствующих требованиям безопасности проектных значений параметров и других характеристик строительных конструкций и систем инженерно-технического обеспечения многоквартирных домов с учетом уровня благоустройства, конструктивных и технических параметров многоквартирных домов. Минимальный размер взноса определяется в рублях в расчете на один квадратный метр общей площади помещения в многоквартирном доме. Минимальный размер взноса устанавливается на трехлетний период реализации региональной программы капитального ремонта с разбивкой по годам в срок до 1 ноября года, предшествующего очередному трехлетнему периоду реализации региональной программы капитального ремонта. Минимальный размер взноса, установленный на второй и третий годы указанного трехлетнего периода, подлежит индексации исходя из уровня инфляции.

Минимальный размер взноса устанавливается на трехлетний период реализации региональной программы капитального ремонта с разбивкой по годам в срок до 1 ноября года, предшествующего очередному трехлетнему периоду реализации региональной программы капитального ремонта. Минимальный размер взноса, установленный на второй и третий годы указанного трехлетнего периода, подлежит индексации исходя из уровня инфляции.

Многоквартирный дом (МКД) — совокупность двух и более квартир, имеющих самостоятельные выходы в помещения общего пользования в таком доме. В состав многоквартирного дома могут входить одно или несколько нежилых помещений, не входящих в состав общего имущества в многоквартирном доме.

Региональный оператор (РО) — специализированная некоммерческая организация, созданная в организационно-правовой форме фонда, учредителем которой является Челябинская область в лице Министерства строительства и инфраструктуры, осуществляющая деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах.